案例分析3

一、研究目的和模型设定

依据凯恩斯宏观经济调控原理,建立简化的中国宏观经济调控模型。经理论分析,采用基于三部门的凯恩斯总需求决定模型,在不考虑进出口的条件下,通过消费者、企业、政府的经济活动,分析总收入的变动对消费和投资的影响。设理论模型如下:

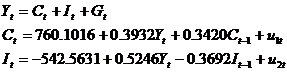

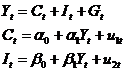

其中, 为支出法GDP,

为支出法GDP, 为消费,

为消费, 为投资,

为投资, 为政府支出;内生变量为

为政府支出;内生变量为 ;前定变量为,即M=3,K=1。

;前定变量为,即M=3,K=1。

二、模型的识别性

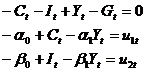

根据上述理论方程,其结构型的标准形式为

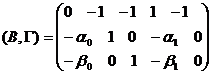

标准形式的系数矩阵 为

为

由于第一个方程为恒定式,所以不需要对其识别性进行判断。下面判断消费函数和投资函数的识别性。

1、消费函数的识别性

首先,用阶条件判断。这时 ,因为

,因为 并且

并且 ,所以

,所以 ,表明消费函数有可能为恰好识别。

,表明消费函数有可能为恰好识别。

其次,用秩条件判断。在中划去消费函数所在的第二行和非零系数所在的第一、二、四列,得

显然, ,则由秩条件,表明消费函数是可识别。再根据阶条件,消费函数是恰好识别。

,则由秩条件,表明消费函数是可识别。再根据阶条件,消费函数是恰好识别。

2、投资函数的识别性

由于投资函数与消费函数的结构相近,判断过程与消费函数完全一样,故投资函数的阶条件和秩条件的判断予以省略。结论是投资函数也为恰好识别。

综合上述各方程的判断结果,得出该模型为恰好识别。

三、宏观经济模型的估计

由于消费函数和投资函数均为恰好识别,因此,可用间接最小二乘估计法(ILS)估计参数。选取GDP、消费、投资,并用财政支出作为政府支出的替代变量。这些变量取自1978年――2003年中国宏观经济的历史数据,见表11.1。

表11.1

| 年份 |

支出法GDP |

消费 |

投资 |

政府支出 |

| 1978 |

3605.6 |

2239.1 |

1377.9 |

480.0 |

| 1979 |

4074.0 |

2619.4 |

1474.2 |

614.0 |

| 1980 |

4551.3 |

2976.1 |

1590.0 |

659.0 |

| 1981 |

4901.4 |

3309.1 |

1581.0 |

705.0 |

| 1982 |

5489.2 |

3637.9 |

1760.2 |

770.0 |

| 1983 |

6076.3 |

4020.5 |

2005.0 |

838.0 |

| 1984 |

7164.4 |

4694.5 |

2468.6 |

1020.0 |

| 1985 |

8792.1 |

5773.0 |

3386.0 |

1184.0 |

| 1986 |

10132.8 |

6542.0 |

3846.0 |

1367.0 |

| 1987 |

11784.7 |

7451.2 |

4322.0 |

1490.0 |

| 1988 |

14704.0 |

9360.1 |

5495.0 |

1727.0 |

| 1989 |

16466.0 |

10556.5 |

6095.0 |

2033.0 |

| 1990 |

18319.5 |

11365.2 |

6444.0 |

2252.0 |

| 1991 |

21280.4 |

13145.9 |

7517.0 |

2830.0 |

| 1992 |

25863.7 |

15952.1 |

9636.0 |

3492.3 |

| 1993 |

34500.7 |

20182.1 |

14998.0 |

4499.7 |

| 1994 |

46690.7 |

26796.0 |

19260.6 |

5986.2 |

| 1995 |

58510.5 |

33635.0 |

23877.0 |

6690.5 |

| 1996 |

68330.4 |

40003.9 |

26867.2 |

7851.6 |

| 1997 |

74894.2 |

43579.4 |

28457.6 |

8724.8 |

| 1998 |

79003.3 |

46405.9 |

29545.9 |

9484.8 |

| 1999 |

82673.1 |

49722.7 |

30701.6 |

10388.3 |

| 2000 |

89340.9 |

54600.9 |

32499.8 |

11705.3 |

| 2001 |

98592.9 |

58927.4 |

37460.8 |

13029.3 |

| 2002 |

107897.6 |

62798.5 |

42304.9 |

13916.9 |

| 2003 |

121511.4 |

67442.5 |

51382.7 |

14764.0 |

资料来源:《中国统计年鉴2004》,中国统计出版社。

1、恰好识别模型的ILS估计。

根据ILS法,首先将结构型模型转变为简化型模型,则宏观经济模型的简化型为

其中结构型模型的系数与简化型模型系数的关系为

其次,用OLS法估计简化型模型的参数。进入EViews软件,确定时间范围;编辑输入数据;选择估计方程菜单。则估计简化型样本回归函数的过程是:按路径:Qucik/EstimateEguation/ Equation Spesfication,进入”Equation Spesfication”对话框。

在”Equation Spesfication”对话框里,分别键入:”GDP C GOV”、“COM C GOV”、“INVC GOV”,其中,GDP表示Y,COM表示C,INV表示I,GOV表示G。得到三个简化型方程的估计结果,写出简化型模型的估计式:

即简化型系数的估计值分别为

最后,因为模型是恰好识别,则由结构型模型系数与简化型模型系数之间的关系,可惟一地解出结构型模型系数的估计。解得的结构型模型的参数估计值为

从而结构型模型的估计式为

2、过度识别模型的2SLS估计。

考虑在宏观经济活动中,当期消费行为还要受到上一期消费的影响,当期的投资行为也要受到上一期投资的影响,因此,在上述宏观经济模型里再引入和的滞后一期变量 和

和 。这时宏观经济模型可写为

。这时宏观经济模型可写为

用阶条件和秩条件对上述模型进行识别判断(具体的判断过程从略),结论是消费函数和投资函数均是过度识别。需要运用二段最小二乘法对方程组的参数进行估计。

首先,估计消费函数。进入EViews软件,确定时间范围;编辑输入数据。然后按路径:Qucik/Estimate equation/Equationspecification/Method/TSLS,进入估计方程对话框,将method按钮点开,这时会出现估计方法选择的下拉菜单,从中选“TSLS”,即两阶段最小二乘法。

图11.2

当TSLS法选定后,便会出现“EquationSpecification”对话框,见图11.3。

图11.3

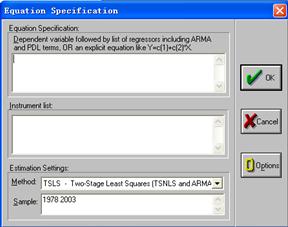

“Equation Specification”对话框有两个窗口,第一个窗口是用于写要估计的方程;第二个窗口是用于写该方程组中所有的前定变量,EViews要求将截距项也看成前定变量。具体书写格式如下:第一个窗口写:“COM C GDP COM(-1))”;第二个窗口写:“C GOV COM(-1) INV(-1)”。其中,COM(-1),INV(-1)分别表示消费变量COM和投资变量INV的滞后一期。然后按“OK”,便显示出估计结果,见表11.5。

表11.5

根据表11.5写出消费函数的2SLS估计式为

其次,估计投资函数。与估计消费函数过程一样,得到如下估计结果,见表11.6。

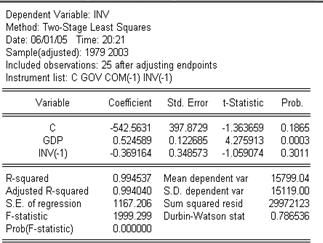

表11.6

由表11.6写出投资函数的估计式

最后,写出该方程组模型的估计式为